2025 年,全球人形機器人市場迎來規模化起點。 IDC 數據顯示,全年全球人形機器人出貨量接近 1.8 萬台,同比增長約 508%,銷售額約 4.4 億美元; 同期,累計銷售訂單量預計超過 3.5 萬台,為後續交付和市場持續放量奠定基礎。

人形機器人是指在結構形態上採用人形或類人形設計的機器人系統,通常具備軀幹、頭部、雙臂等關鍵人形結構,並在功能層面集成類人的感知、學習、決策與執行能力。 其通過仿人化的身體構型,能夠類比人類動作與交互行為,在動態環境中執行多任務,並實現與人類或其他系統的自然交互。

中國廠商引領市場規模化落地

從廠商格局來看,中國廠商憑藉完善的製造體系、快速反覆運算能力與成本優勢,在全球市場中佔據主導地位:

- 智元機器人、宇樹科技出貨約為 5 千台,位居行業頭部,具備規模化交付能力、產品成熟度以及應用場景覆蓋上具有領先優勢。

- 樂聚機器人、加速進化和松延動力出貨 1 千台左右,專注重點場景的落地。

- 銀河通用、優必選、眾擎機器人、星塵智慧等廠商的出貨 4 百台到 1 千台,以試點專案和定製化交付為主。

- 星動紀元、魔法原子、北京人形機器人創新中心、星海圖、墨甲智創、逐際動力等公司實現了百台以上的出貨,處於商業化早期探索階段。

相比之下,Apptronik、Figure AI、Agility Robotics 等國際廠商仍主要處於試點測試階段,出貨量約數十台。 Tesla 的人形機器人尚用於內部測試,預計將於 2026 年正式啟動規模化量產。 整體來看,中國廠商已在當前階段的人形機器人規模化落地中佔據先發優勢。

全尺寸雙足人形機器人領跑市場銷售

從產品形態來看,2025 年全球人形機器人市場以雙足形態為主。 數據顯示,雙足機器人(全尺寸與中小型)合計貢獻 66.3% 的市場銷售額,成為當前市場的主流形態。

- 其中,全尺寸雙足人形機器人貢獻 41.6% 的銷售額,為所有產品形態中最高,憑藉更高的智慧化水準和複雜環境適應能力,在導覽導購、文娛商演及科研教育等場景中實現較快推廣。 該細分市場呈現明顯頭部集中,智元機器人在商業化進展上領先。

- 中小型雙足人形機器人以輕量化設計和相對較低的單價優勢,主要應用於文娛商演和教育科研等對負載和通用性要求相對較低的場景,成為雙足機器人市場的重要補充。

相比之下,輪式機器人以移動性和成本優勢在數據採集、工業製造及倉儲物流等場景發揮作用。

應用場景初步落地,商業模式加速演進

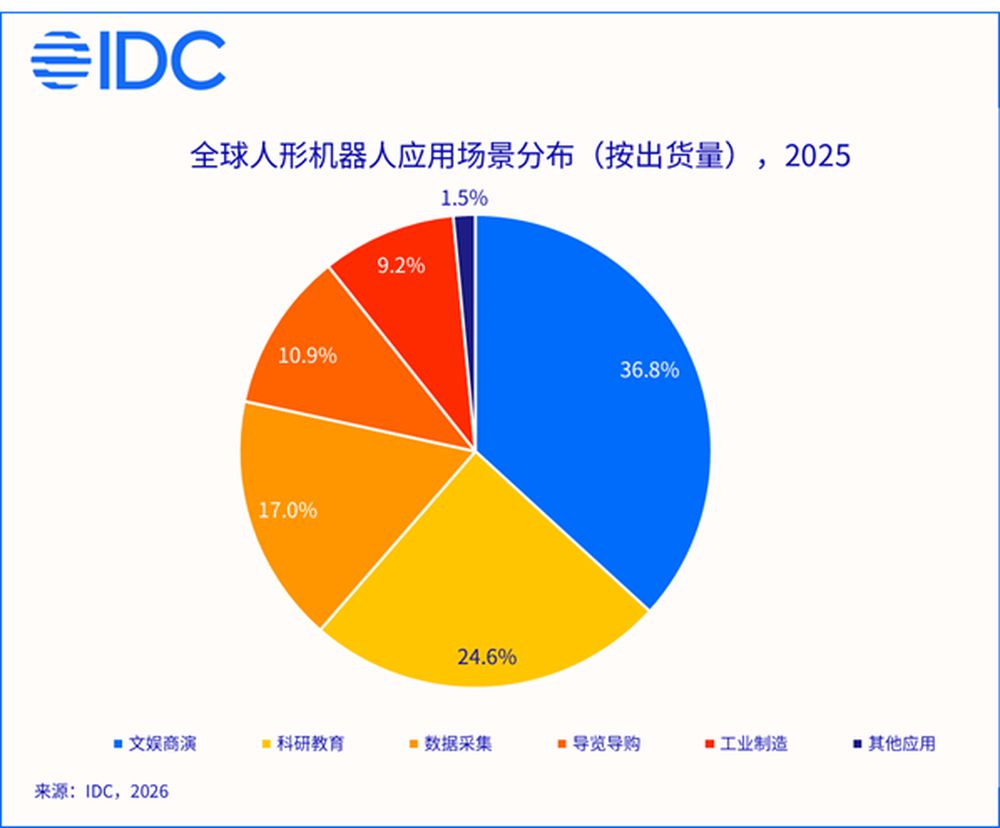

從應用場景分佈來看,人形機器人市場當前呈現出集中度較高、逐步多元化的發展特徵。 2025 年,市場需求主要由文娛商演、教育科研和數據採集等場景驅動,這些場景強調展示效果、交互體驗或技術驗證,成為人形機器人商業化落地的核心動力。

隨著核心技術持續成熟、系統穩定性提升及成本逐步下降,工業、物流及其他垂直行業應用的市場空間有望進一步打開。

在商業模式方面,行業正由一次性硬體銷售,逐步向 RaaS(Robot as a Service)、運維服務、平臺化生態 演進,探索 “產品 + 服務 + 生態” 並行的發展路徑,為後續規模化應用和持續收入創造條件。

人形機器人加速工程化,智慧協作能力成為下一步核心突破

作為具身智能機器人的高階形態,人形機器人在多環境和多任務條件下具備高度靈活性與通用性。 產業正由實驗室驗證向工程化、規模化應用過渡,本體、小腦(運動控制)與大腦(認知決策)協同發展,形成完整的技術架構。 上肢精細操作為關鍵突破,下肢在通用性與效率間尋求平衡; 模組化與輕量化設計提升系統穩定性與部署靈活性。 端到端 「大小腦融合」 大模型通過多模態感知、任務理解與動作執行閉環,實現從預程式設計執行向自主作業和人機協同的演進。

IDC 中國機器人與具身智慧領域研究經理李君蘭表示,2025 年,全球人形機器人市場增長迅猛,中國廠商憑藉完善產業鏈佔據主導。 上肢靈巧操作與大小腦融合智慧模型提升自主作業與人機協同能力,硬體銷售正向 RaaS、運維服務和平臺化生態轉型。 未來,隨著感知、控制和 AI 演算法突破,模組化輕量化設計降低部署門檻,市場將進一步深入場景應用邁向規模化落地邁進。 行業競爭將從硬體向技術深度、服務能力和生態建設轉變,頭部廠商優勢持續明顯,中小企業需聚焦垂直場景和差異化應用。